以云计算、大数据、人工智能、区块链等为代表的新一代数字技术,正推动全球进入数字经济新时代;这与正处于新旧动能转换期的中国经济“新常态”相叠加,促使着企业纷纷拥抱数字技术和新商业模式,踏上转型之路。

那么,作为企业价值管理的核心之一,财务部门在企业数字化转型之旅中将扮演怎样的角色?如何支持和适应企业转型,最大程度消除企业面对的不确定性和波动性?其自身的能力建设,又有哪些需要提升的地方?

埃森哲联合中国总会计师协会对100家中国领先企业的CFO展开了调研,力求探索新时代企业财务组织的转型之道。

做数字化投资“看门人”

一直以来,中国企业的财务高管们希望在企业运营中发挥大作用,但对比埃森哲和中国会计师协会在6年前所做的调研,财务高管对财务部门在支持企业战略和变革方面所表现出的满意度明显下降,而且高达80%的企业认为:数字技术没给他们带来预期的回报。

理想与现实的差距,为中国企业的CFO们带来了提升财务定位的机遇。调研中,约九成受访者希望在新的领域发挥更大影响力。比如,参与商业模式创新的规划与实施,建立新业务下的财务标准和政策;为企业提供数据分析与洞察;布局企业新业务和数字技术应用等。

虽然财务高管们希望成为企业数字化转型的积极参与者和关键决策者,但在实践中,他们在数字化投资的参与程度方面,还有很大的提升空间——这体现在数字化投资从事前评估到事后监测的整个过程。

据统计,在前期准备方面,积极对技术投资决策做出指导、优先排序和管理的财务领导人只有41%;在数字技术实施过程中,能主动重新定义企业成本模式、分析投入产出的企业财务领导比例不到40%;而能积极推动投资回报追踪与监测的,只有1/3左右。

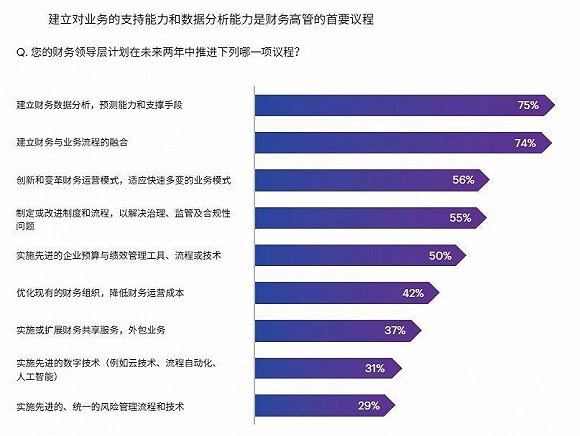

为更好支持企业数字化转型的战略决策,有3/4受访财务高管把建立数据分析能力和加强对业务的支持当作财务部门未来两年工作的首要议程。财务团队所处的位置使他们对企业的运营状况有清晰的认识,因此他们最适合成为企业分析和洞察力的源泉;而与业务部门的充分融合,也将有助于他们给业务部门最直接的支持。

|

|

CFO及其团队积极参与投资的决策和监控,会大大减少投资风险,提升投资效果。例如,某市值数十亿美元的跨国酒店集团启动了一项5亿美元的战略增长计划,财务规划和分析团队是执行团队的中坚力量。财务部门积极参与,对整体战略方向给予指导,实时掌握成本收益,了解计划成果。在项目启动12个月后,公司计划提升初始财务目标。财务规划和分析根据深入的洞察,重新设定了基线,设计了20%的弹性目标。无论从哪个角度看,这都是一个非常成功的案例。

财务运营模式变革迫在眉睫

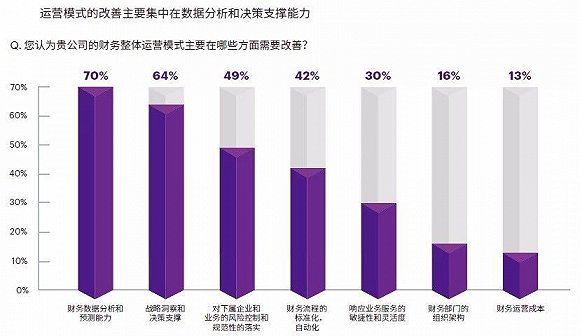

战略的实施需要运营能力的支撑。65%受访财务高管认为,公司的财务运营模式和组织只是部分支持业务发展需求;只有35%的企业表示完全支持。推动企业数字化转型,财务运营模式的变革迫在眉睫。

埃森哲调研发现,财务运营模式的变革主要体现在三个方面:

1.除了向“钱”看,更要向“前”看

企业迈向数字化的进程中,数据和分析技术是核心驱动力。财务人员应深入企业业务的价值链,基于数据做出前瞻性分析和预测,帮助企业管理层把握未来发展的方向,防范风险。

|

|

例如,某寿险企业的管理会计建设核心目标,已不局限于成本和盈利性分析,更重要的是对客群、营销、产品设计和定价等方面的支持,结合内、外部大数据分析,为各个业务领域提供更深入和全面的洞察和建议。管理会计正从传统的事后管理分析向针对未来业务的预测和判断转向,这些也是CFO们正在关注的内容。

2.业财融合:加强数据和流程集成联动

在财务工作中,预算被公认为最重要和最具前瞻性的部分。在这方面,国内企业的财务部门迫切需要改善财务与业务的集成性和联动性。

|

|

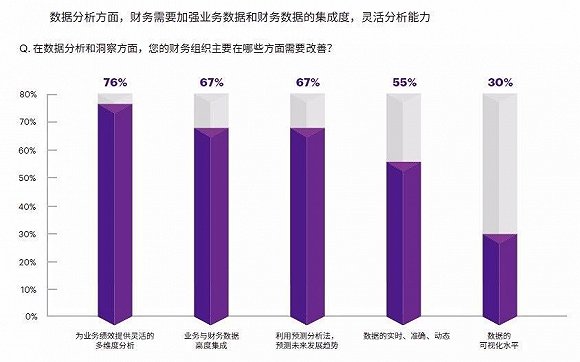

作为企业数字化的核心资产,数据自然是财务和业务部门协调和融合的关键。在数据分析方面,财务要加强业务数据和财务数据的集成度,并为业务绩效提供多维度灵活分析;从数据的体量和范围来看,大量的外部数据和内部交易数据都可作为财务大数据基础,非结构化的数据也应逐渐引入到财务数据分析中。

|

|

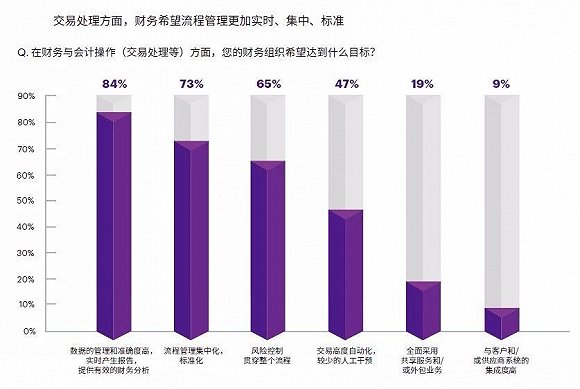

交易处理方面,流程管理需要更加实时、集中、标准和自动化。特别是对数据的管理和应用,需要提供准确、实时的财务分析报告。例如,某物流公司的财务部门结合前端客户服务部门的数据对水果理赔的情况做了标准化和结构化分析,找到理赔的规律和原因所在,帮助公司把理赔率降到了行业最低。

|

|

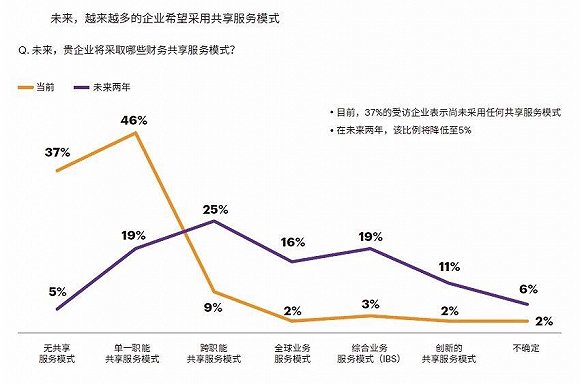

3.共享模式:不进则退,潜力巨大

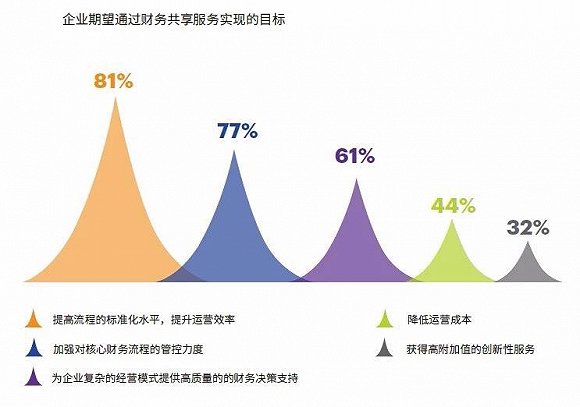

建立共享服务中心有助于提高企业财务管理流程的标准化水平、运营效率和管控能力,并能将财务人员从重复性、流程化的工作中解放出来,更多参与到企业数字化转型的战略决策和业务支持的工作中来。但目前,企业采用财务共享服务的比例仍较低,而且共享服务的关注点主要放在提高效率和管控上,较少关注创新性服务。在全球性企业中,2016年没有采取共享服务模式的企业的占比不到3%,但目前在国内企业中这一比例高达37%。 不过,国内企业的CFO们已经意识到了这个问题,预计届时仍未实施财务共享的国内企业的比例会降至5%。

|

|

国内企业的CFO们已经意识到了这个问题。调查中,受访者普遍表示他们计划在未来两年推动财务共享。但与此同时,只有32%的受访者将获得高附加值创新性服务作为共享服务追求的目标。

|

|

转型双引擎:数字技术与人才

数字技术和人才是助力财务转型的两大关键。调研发现,近2/3财务高管认为数字技术会影响财务工作的方方面面,超过半数的受访者认为企业缺乏应用数字化财务技术的人才。在受访的企业中,财务人员能将一半的时间用于数据分析和预测工作的企业仅占20%。根据CFO们的预计,未来两年此类企业的占比将超过50%。

今后企业内的财务管理系统以数据为中心,以基于数据的洞察来改善运营效率,推动企业发展。 但数字技术的导入并非易事,受访者中有63%反馈:主要障碍在于所在企业从整体上缺乏清晰的数字化转型蓝图。

|

|

此外,人才是驱动企业财务转型的关键要素,数字技术对人才的素质和技能提出了更高要求。随着数字技术的不断发展,一些基础型财务工作会逐渐实现自动化,由机器人代劳。未来,管理型财务专家、数据分析专家,和既懂业务又懂财务的人员,将成为财务部门的急需人才。

企业的数字化转型给财务部门转型创造了机遇。但财务组织在诸多方面还未完全跟上改革的步伐,推动企业的数字化转型和业务发展任重而道远。

为此,我们为国内企业的CFO们提出了如下建议:

|

|